О банковском кризисе в США

НАСТОЯЩИЙ МАТЕРИАЛ (ИНФОРМАЦИЯ) ПРОИЗВЕДЕН И РАСПРОСТРАНЕН ИНОСТРАННЫМ АГЕНТОМ ООО “МЕМО”, ЛИБО КАСАЕТСЯ ДЕЯТЕЛЬНОСТИ ИНОСТРАННОГО АГЕНТА ООО “МЕМО”.

***

В истории США было несколько крупных банковских кризисов – в 1819, 1837, 1873, 1907, 1929, 1982 и 2008 гг. Карантины 2020-21 гг. не привели к заметному всплеску проблем в банковском секторе, тем более что они сопровождались массовым вливанием средств в финансовую систему. Но сейчас мы видим уже признаки нового кризиса, который явно проявляется в банковской системе США начиная с марта 2023 года.

Среди разорившихся банков:

- Silvergate Bank

- Signature Bank

- Silicon Valley Bank (SVB)

- First Republic Bank (FRB)

Первый из них – довольно мелкий, а вот следующие три имели активы размером более 100 млрд долл. И, хотя председатель ФРС Джером Пауэлл заявил, что FRB – последний обанкротившийся банк, уже известно, что Pacific Western Bank находится на грани банкротства, также как и ряд других банков. По оценке FDIC, сейчас 186 банков находится в зоне риска, по сравнению с 39 на конец 2022 года. Это резкий рост, но пока не катастрофический, поскольку вплоть до 2014 года фиксировались более высокие цифры.

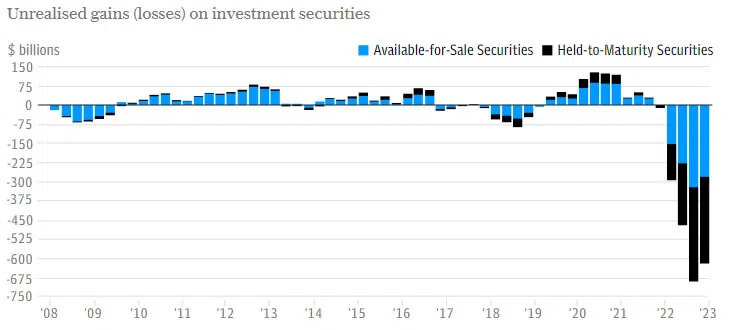

Но есть и более опасные тенденции. В частности, примерно половина всех банков, всего 2315, находятся в зоне риска и имеют отрицательный баланс активов и обязательств. В целом по системе за последние полтора года он быстро смещается в минимум. В частности, график нереализованных убытков или прибылей инвестиционных бумаг выглядит так:

Это образует серьезный навес над финансовой системой и потенциал кризиса на будущее. Суммарно, дисбаланс между активами и обязательствами американской банковской системы на сегодня составляет 2.2 трлн долларов, что равняется 9% ВВП США, уже существенно. Еще к концу сентября 2022 года, 722 банка сообщали о нереализованных убытках, достигающих 50% капитала. Это число, скорее всего, продолжает расти. Стоит учитывать, что большинство из них – очень мелкие банки.

Банковский кризис – составная часть общего финансового кризиса. С начала 2022 года медленно падает фондовый рынок. Пусть сейчас он и стабилизировался, но равновесие выглядит шатким. Второй составляющей является кризис криптовалют, которые в течение года потеряли в капитализации 2 трлн долл. Добавим к этому инфляционный кризис, из-за которого и ужесточилась монетарная политика ФРС. См. также: Глобальная и региональная инфляция – насколько серьезна проблема? (1 августа 2022).

Борьба с инфляцией стала одной из причин банкротства банков – люди стали выводить депозиты и покупать государственные казначейские обязательства, выросшие в цене, а сами банки стали избавляться от старых, уже потерявших в цене, по которым проценты ниже. В итоге образовался разрыв, и банки, в которых ситуация самая худшая, подверглись паническому изъятию депозитов.

Очередь в SVB, фото AFP

Американские власти объявили, что депозиты до 250К долл. будут покрываться, а вот инвесторы свои средства потеряют. Это отчасти успокоило вкладчиков, но фундаментально проблему финансовой системы решить не может. Соответственно, риски дальнейших банкротств высоки. Вообще, распространяется следующая таблица относительно крупнейших банкротств американских банков:

- Washington Mutual (307 млрд долл. активов), 2008

- First Republic Bank (229 млрд долл.), 2023

- Silicon Valley Bank (209 млрд долл.), 2023

- Signature Bank (118 млрд долл.), 2023

- Continental Illinois NB (40 млрд долл.), 1984

Это должно пугать, но объективно ситуация ненастолько плохая. Если пересчитать все с учетом инфляции, то выходят другие цифры, в частности, в 2023 году активы WM уже составят 400 млрд долл. Также стоит добавить инвестиционные банки, к примеру, Lehman Brothers и Bear Stearns, которые были в разы крупнее FRB или SVB.

Но нынешний кризис затронул и неамериканские банки, в частности, разорился швейцарский Credit Suisse, в последние годы сфокусировавшийся на американском рынке. Объем активов на конец 2022 года составлял 531 млрд швейцарских франков, а годом ранее – 756.

Так что основной вопрос состоит в том, закончился ли этот кризис или будут еще банкротства; если они действительно продолжатся, то предупредить распространение на другие страны будет практически невозможно. На данный момент ситуация еще не является критической, но кризис не раскручивается за день или даже за месяц. Кризис 2009 года начался в июле 2007 года на рынке недвижимости США, к марту 2008 года перекинулся на банки, а в сентябре с банкротства Lehman Brothers начался обвал фондового рынка, спад энергетических цен и уже макроэкономический кризис, полноценно проявивший себя в 2009 году. Есть признаки, что сейчас у нас похожая траектория, и это означает, что до макроэкономического кризиса осталось несколько месяцев. Увидим, так ли это.